手付金や売買代金の受取りは小切手でも大丈夫?

朝からじゃじゃ漏れの沖縄です。

さて、

不動産を売買する際には

契約締結時に買主から売主へ

手付金を支払われるのが一般的です。

よく

不動産の取引に小慣れた人が

![]()

手付を打つからこの不動産を買いたい

なんておっしゃいますが

このときの「手付」は

厳密には「手付金」ではなく

「申込金」的な扱いになり

売買契約上の拘束力はありません。

話がそれましたが

契約締結時の手付金の支払い方法については

一般の方が買主の場合は

現金での手渡しであったり

又は売主の口座への振込みとなります。

ちなみに

ひと昔前は、

現金で支払われた手付金を

![]()

今日は不動産の売買契約がありました

と1万円の札束の山を

ブログにアップする不動産屋なんかもありました。(笑)

またまた話がそれましたが

その手付金について

買主が法人の場合には

「小切手で支払います」と言われることがあります。

すると、売主さんによっては

![]()

手付金の支払いが小切手なんかで大丈夫なの?

と聞かれることがあります。

売主さんによっては

小切手を見たことが無い人も

沢山いらっしゃいますので

不安になる気持ちもよくわかります。

また、ひと昔前のテレビドラマでは

悪い人や不倫相手から

「口止め料」や「手切れ金」などの名目で渡された小切手を

バカにしないで!

とやぶり捨てるシーンなんかもありましたので

小切手はイメージがアレなものです。(笑)

ですが

結論から言うと

「小切手」での受取りでも全く問題はありません。

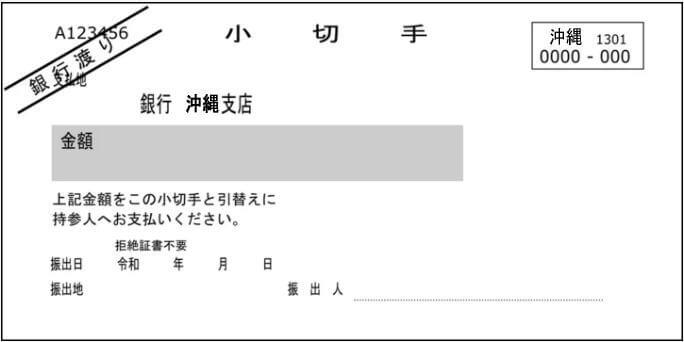

「小切手」とは

正式には「預金小切手」と言います。

この「預金小切手」は

買主の個人名ではなく

金融機関の支店長名が振出人になっています。

よって

金融機関名で現金化してくれるものですので

個人と違って不渡り等の心配はありません。

「小切手」での受取りを不安に思っている売主さんの話を

よくよく聞いてみると

多くの人は「小切手」と「手形」を混同されている人が

多いようです。

「手形」は確かに

現金化まで日数を要したり

不渡り等のリスクがありますが

「小切手」にはそのリスクはありませんので安心です。

ただし

「小切手」を受け取った後

すぐに現金化するためには

小切手に記載された金融機関の窓口に行く必要があり

かつ、その金融機関の口座への振込が条件となります。

もし

小切手に記載された金融機関以外の口座で

受取りをする場合には

即日の現金化はできず

数日後に口座へ振込みされることになります。

この点は

現金や振込での受取りと異なりますので

注意が必要です。

しかし、

現金、振込、小切手のいずれでも

安全な受取りには変りありませんので

その点はご安心下さい。

ちなみに

決済時の売買代金の残金の支払いの際にも

小切手を希望する法人の買主さんが

いらっしゃいますが

考え方は手付金と同じですので

安心されて下さい。

2月の南国リゾートアイランド沖縄

相続で受け継いだ沖縄の土地を活用しようとするときの注意点

不動産売買におけるアクシデント(続き)

不動産売買におけるアクシデント

「知り合いが不動産を○○している・・・」というご相談

不動産屋と○○は高いところがお好きな理由

不動産屋のウソを見抜く方法

不動産を勝手に売ったらくるさりんど~

不動産屋の社長がマニキュアを塗るとき

不動産売買における司法書士と不動産業者の最強のタッグ

沖縄でのビジネスの秘訣は「表裏一体の法則」

不動産を売却する際の基本かつ重要なポイント

不動産の売買は一人では完成できないジグソーパズル

他人の土地を通行しなければならない不動産の売却についてのご相談

最近ご相談のあった相続に関する内容

今年の沖縄の不動産市場で風見鶏が向く方向

相続した実家の売却は三回忌が過ぎてからでは税金が600万円増えます

不動産を売却する際に見落としがちな費用(収入印紙代)

不動産の一室を利用した犯罪と闇風○営業

不動産を売却する際に発生する意外な費用