2026年2月13日

沖縄の首里にある不動産屋の不動産売却・相続相談の情報サイト|中古マンション|中古住宅|売土地|外人住宅|軍用地|収益物件

不動産の短期譲渡と長期譲渡の節目の「5年」はいつから?

台風の影響で週末にかけ

天気の崩れていく沖縄です。

さて

昨日の続きです。

不動産の売買に伴い

税率に2倍の差があるため

数百万円単位で税金が変わってくることもある

短期譲渡と長期譲渡の節目である

「5年」についての話でした。

この5年は

「名義が変わってから5年」であれば

シンプルで分かりやすいのですが

税法上は「譲渡した年の1月1日現在の所有期間が

5年を超える土地や建物を売ったとき」

と規定されています。

![]()

私でも分かるように説明してください

税務署の職員さんに代わって

解説します。(笑)

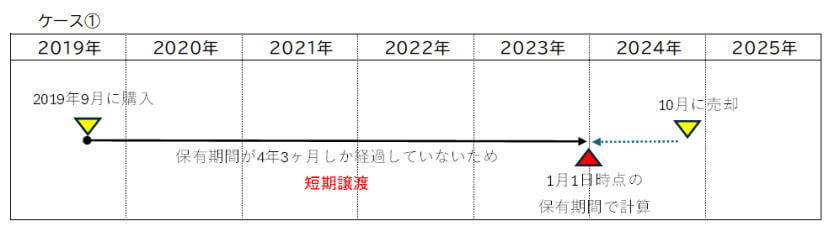

上記のケース①のように、

2019年9月の購入した不動産を

2024年10月に売却した場合

実質的は保有期間は5年を経過してします。

しかし、

税法上は売却した年の1月1日で計算しますので

保有期間は2019年9月~2024年1月1日でカウントします。

すると

4年3ヶ月しか経過していないものとみなされ

ケース①は「短期譲渡」となり

譲渡の利益に対しての税率は約40パーセントとなります。

ですので、逆に考えると、

下記のケース②のように

2019年に購入した不動産を

「長期譲渡(税率約20パーセント)」とするためには

2025年1月以降に売却する必要があるということです。

なお、

お客様からよく聞かれる質問がありますが

このときの「1月以降」の定義については

1月1日以降であれば何日でも大丈夫です。

ですので、

極端な例で言うと

2019年に購入した不動産は

2024年12月31日に売却すると短期譲渡ですが

その翌日の2025年1月1日に売却した場合は長期譲渡になります。

また、

不動産の保有期間について

お客様から

![]()

相続で取得した場合はどうなりますか?

という質問を頂くことがあります。

相続で取得した場合は

被相続人が取得した時点からの保有期間となります。

(二次相続場合は、最初の被相続人が取得した時点から)

このように

不動産の税金や特例は

わずか1日の差で数百万円の差が出ることもありますので

その基準や条件については

ぜひ不動産屋に相談されてください。

媒介契約キャンペーン実施中

軍用地の売買についてのご相談が増えています

ひと昔前の沖縄のセレブな住宅・別荘のご売却相談

圧倒的に反響の大きい沖縄の不動産の広告チャネル

敷地内に井戸がある不動産の売却はマイナス要素?

沖縄の夢のある不動産と二束三文の不動産は紙一重

2月の南国リゾートアイランド沖縄

相続で受け継いだ沖縄の土地を活用しようとするときの注意点

不動産売買におけるアクシデント(続き)

不動産売買におけるアクシデント

「知り合いが不動産を○○している・・・」というご相談

不動産屋と○○は高いところがお好きな理由

不動産屋のウソを見抜く方法

不動産を勝手に売ったらくるさりんど~

不動産屋の社長がマニキュアを塗るとき

不動産売買における司法書士と不動産業者の最強のタッグ

沖縄でのビジネスの秘訣は「表裏一体の法則」

不動産を売却する際の基本かつ重要なポイント

不動産の売買は一人では完成できないジグソーパズル

他人の土地を通行しなければならない不動産の売却についてのご相談

最近ご相談のあった相続に関する内容

過去のブログ(てぃーだブログ)