2026年2月7日

沖縄の首里にある不動産屋の不動産売却・相続相談の情報サイト|中古マンション|中古住宅|売土地|外人住宅|軍用地|収益物件

相続した実家の売却は三回忌が過ぎてからでは税金が600万円増えます

メリークリスマスですね。

さて、

相続に関する相談の中には

「実家をどうしたら良いか」という

内容も多いものです。

自分たちが生まれ育った実家ですので

特別な思い入れと思い出があるのは当然のことです。

そんな背景もあって

相続が発生した後も

誰も使うことも無く

空き家の状態が続いている実家は

世の中にたくさんあります。

もちろん、中には

相続人のうちの誰かが

実家に移り住むということも

検討材料の一つにはなっていても

実際に住むとなると

大がかりなリフォームが必要となり

その費用負担も大きな問題となります。

しかしながら

不動産は居住中・空き家に限らず

固定資産税等の維持費は必要となります。

通常、不動産は

建物が建っていると

土地の評価が6分の1になるため(200㎡超は3分の1)

固定資産税も6分の1に軽減されるという特例が使われています。

しかし、いくら建物が建っていても

それが管理不全の空き家とみなされると

6分の1の特例が適用されなくなり

その結果、土地の固定資産税が6倍になるという

ペナルティーを受けることになります。

また、相続した実家については

これまでの風習で

![]()

3回忌が終わるまではそのままにしておきます。

と考える人は普通にいらっしゃいます。

しかしながら

社会としては、先程のような

管理不全の空き家を増やさないようにしたいという背景から

「空き家特例」という税制面での優遇措置があるということは

世間でもあまり知られていません。国交省のPR不足

そのため、知らないうちに

高額の節税の機会を失っている場合も多々あります。

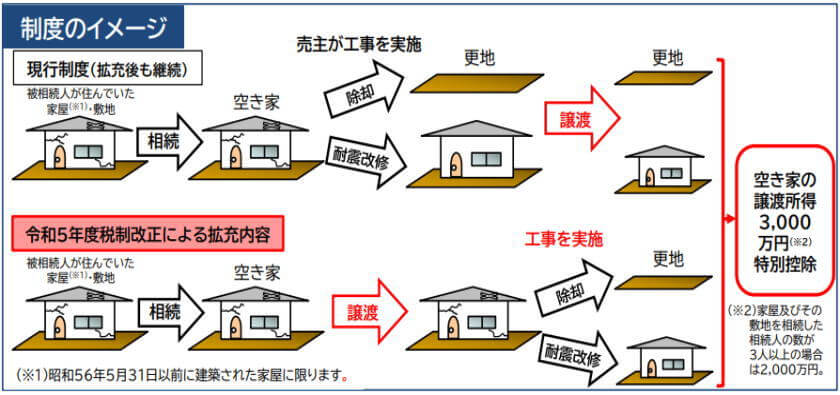

「空き家特例」は

2023年12月に施行された新しい法律です。

結論から言うと

親御さんが住んでいた実家を

相続が発生してから3年以内に売却すると

利益のうち3,000万円までは控除できるという

優れものです。(相続人の数が3名以上の場合は

控除の金額は2,000万円)

この特例を利用するには

いくつかの条件がありますので

主なものを下記にて列記します。

・相続が開始される直前まで被相続人が住んでいたこと

(老人ホーム等に住んでいた場合でもOK)

・空き家となった後に親族の住居や賃貸物件として

使用されていないこと

・旧耐震(昭和56年5月31日以前)の建物であること

・売却する前に又は売却後に既存の建物が解体されること

(詳細は国交省のHPを参照下さい)

国交省HPより

国交省HPより

仮に

この3,000万円の特例を利用しなかった場合

3,000万円の譲渡所得(長期)に対する税金は約20%ですので、

計算上は600万円の税金が発生することになります。

思い出と思い入れの詰まった実家を

売却することはたいへん勇気のいることですが

その判断と行動は3回忌を待たずに行った方が良いのが

税制面から見た今の社会の実情です。

媒介契約キャンペーン実施中

沖縄の夢のある不動産と二束三文の不動産は紙一重

2月の南国リゾートアイランド沖縄

相続で受け継いだ沖縄の土地を活用しようとするときの注意点

不動産売買におけるアクシデント(続き)

不動産売買におけるアクシデント

「知り合いが不動産を○○している・・・」というご相談

不動産屋と○○は高いところがお好きな理由

不動産屋のウソを見抜く方法

不動産を勝手に売ったらくるさりんど~

不動産屋の社長がマニキュアを塗るとき

不動産売買における司法書士と不動産業者の最強のタッグ

沖縄でのビジネスの秘訣は「表裏一体の法則」

不動産を売却する際の基本かつ重要なポイント

不動産の売買は一人では完成できないジグソーパズル

他人の土地を通行しなければならない不動産の売却についてのご相談

最近ご相談のあった相続に関する内容

今年の沖縄の不動産市場で風見鶏が向く方向

不動産を売却する際に見落としがちな費用(収入印紙代)

不動産の一室を利用した犯罪と闇風○営業

不動産を売却する際に発生する意外な費用

過去のブログ(てぃーだブログ)