2026年3月17日

沖縄の首里にある不動産屋の不動産売却・相続相談の情報サイト|中古マンション|中古住宅|売土地|外人住宅|軍用地|収益物件

忘れた頃にやって来る不動産の高額な納税通知書への対応

各地で開花だよりを聞くと

花粉が飛散する中でもサクラを見に行きたくなる季節です。

さて、

昨日不動産の税金について書いたところ

反響がありましたので、税金ネタを続けます。

日本の税制において

不動産は贅沢品の扱いですので

その取得・所有・売却・相続に際しては

その都度に高額の税金が徴収される仕組みとなっています。

それらは、基本的には

その行為が行われた時に徴収されますが

行為と徴収とにタイムラグがあるのが

不動産の取得時と相続時です。

その中でも

相続税については、

相続が発生するともれなく徴収されることは

広く知れ渡っていますし

その納付期限についても

「相続が発生してから10ヶ月以内」というのは

当事者も良く理解していることです。

これに対し

不動産の取得時に発生する

「不動産取得税」については

世間ではあまり知られていない上に

相続税のように「○○から○ヶ月以内」という明確な基準がありません。

だいたいは購入後6ヶ月前後くらいにやって来ます

ですので、

不動産を購入した人に対し

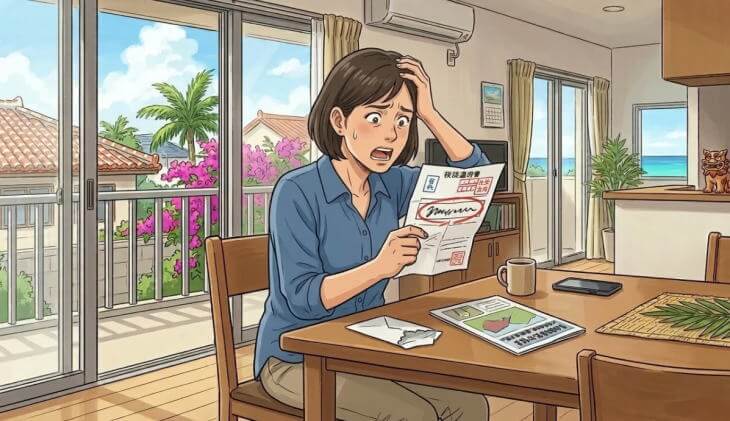

![]() 忘れた頃に不動産取得税の通知が来ますからね

忘れた頃に不動産取得税の通知が来ますからね

と説明しておいても

数ヶ月後に実際に納税通知が来ると

![]()

納税通知が来たんだけど、これってなんですか?

と聞かれることがほとんどです。その都度に認知能力を疑います(笑)

しかも、

不動産の取得税は

不動産の評価額の1.5~4パーセントの税率ですので

かなりの高額となることが多いものです。

(5,000万円の評価額だと取得税は75万円~200万円)

とくに

自宅向けの一戸建てやマンションを購入した人には

取得税の軽減措置があるという説明を

不動産業者がしていた中で

軽減前の高額な納税通知がそのまま来ますので

納税通知書の金額を見てビックリする人も少なくありません。アジさんもびっくり(笑)

このような連絡を頂いたときには

まずは、取得税は軽減されることをあらためて説明し

落ち着いて頂きます。(笑)

その上で

その納税通知書と必要書類を持って

県税事務所に行ってもらうようアドバイスをします。

<持参する書類>

①納税(納付)通知書

②申告書

③住民票

④登記簿謄本(土地・建物)

③④は写しでも可

すると、

県税事務所の窓口では、

何ごともなかったかのごとく

軽減された後の金額の納付通知書に

事務的に差し替えしてくれます。(笑)

この不動産取得税の軽減措置は

軽減の効果が大きく、

数十万円だった納税額が

数千円~数万円に軽減されるケースが多いです。

この段階になると

みなさんようやく落ち着きを取り戻します。(笑)

ということで

居住用の不動産を取得した人は

いきなり高額の納税通知が来ても

イキり立って不動産業者に食ってかかって来ないで下さいね。(笑)

媒介契約キャンペーン実施中

沖縄の不動産をまかり通す方法

あの大谷選手も被弾する不動産のもらい事故

泣きっ面に蜂に刺されないための不動産の営業補償の免責

3.11東日本大震災と沖縄の不動産

沖縄の不動産業者がめざす地面師たち

古いものと新しいものが持つそれぞれの価値のブレンド

不動産の売買では売主と買主の感覚は違うということを肝に銘じるべし

【住宅ローン控除】と【不動産取得税】についての税制改正の向かう先

来年からアパート等の賃貸不動産による相続税対策の効果が低減します

「不動産業界の常識は世の中の非常識」を変えていく方法

沖縄の不動産売買に有効な電子契約

我が身を助ける不動産術

売主と買主がともに県外の人の場合、沖縄の不動産の契約・決済はどこでやるの?

難しい不動産をどうやって売却するかが不動産業者のキモ

値上がりが続く日本の不動産のゲームチェンジャー(タイニイーハウス)

値上がりが続く日本の不動産のゲームチェンジャー(住宅編)

沖縄の不動産を守っている神様と旧正月の儀

軍用地の売買についてのご相談が増えています

ひと昔前の沖縄のセレブな住宅・別荘のご売却相談

圧倒的に反響の大きい沖縄の不動産の広告チャネル

過去のブログ(てぃーだブログ)